Le budget 2026-2027 introduit un changement historique dans le système de protection sociale mauricien. À partir de janvier 2027, la Basic Retirement Pension (BRP) laisse place à la State Age Pension (SAP), avec de nouvelles règles sur l’âge de départ et un test de ressources ciblé.

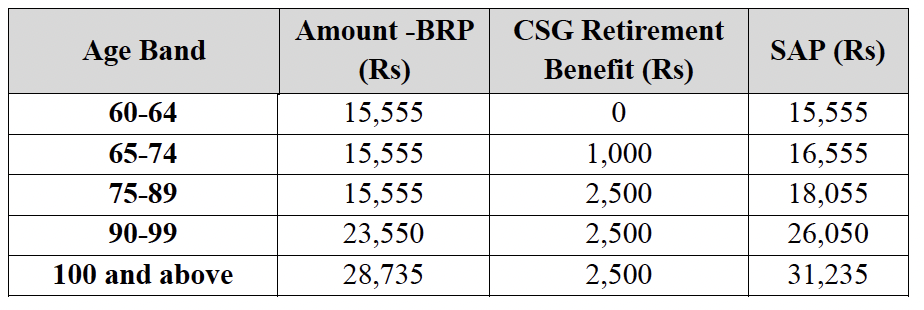

Dès le 1er janvier 2027, le paysage des retraites sera redéfini par la création de la State Age Pension (SAP), qui remplacera officiellement la BRP. Cette nouvelle pension ne se contente pas de changer de nom : elle absorbe désormais les prestations de retraite de la CSG (Rs 1 000 à partir de 65 ans et Rs 1 500 supplémentaires à 75 ans) pour offrir un montant unique et intégré.

Le retour de la flexibilité à 60 ans

L’un des changements les plus attendus est l’arrêt de l’augmentation graduelle de l’âge d’éligibilité à 65 ans, qui sera interrompue au 31 décembre 2026. Le gouvernement restaure la possibilité de choisir son âge de départ entre 60 et 70 ans.

Toutefois, ce choix aura un impact financier permanent :

Le principe sera le suivant : plus une personne décide de prendre sa pension tôt, plus le montant mensuel sera réduit. À l’inverse, plus elle retarde son départ, plus la pension augmentera.

L’âge de référence retenu par l’État est 65 ans. À cet âge, la pension standard sera fixée à Rs 16 555 par mois, avant application du means test.

Ainsi, une personne choisissant de percevoir sa pension à 60 ans aura une pension théorique de Rs 11 589 par mois. À l’autre extrême, une personne qui attend 70 ans pourra toucher Rs 24 005 mensuellement.

- Avant 65 ans : Le montant est réduit de 0,5 % par mois d’anticipation (soit -6 % par an). À titre d’exemple, une personne choisissant de prendre sa retraite à 60 ans percevra une base de Rs 11 589 au lieu de Rs 16 555.

- Après 65 ans : Le montant est augmenté de 0,75 % par mois de report (soit +9 % par an). À 70 ans, la pension peut ainsi grimper jusqu’à Rs 24 005.

L’introduction du « Means Test » (Test de ressources)

Cependant, c’est la deuxième nouveauté qui bouleverse véritablement le système : la pension ne dépendra plus uniquement de l’âge de départ. La SAP sera désormais soumise à un “means test”, c’est-à-dire un test de revenus appliqué individuellement. Le gouvernement a fixé le seuil de référence à Rs 14 000 de revenus imposables mensuels, correspondant à la ligne de pauvreté relative retenue par la Banque mondiale. Concrètement, toute personne âgée de 60 ans ou plus dont le revenu imposable est inférieur à Rs 14 000 recevra la totalité de sa pension SAP. Au-delà de ce seuil, la pension diminuera progressivement selon un mécanisme de réduction graduelle (“tapering mechanism”). Plus les revenus augmentent, plus la pension versée diminue.

- Pleine pension : Versée si vos revenus mensuels imposables (salaires, profits, loyers, etc.) sont inférieurs àRs 14 000.

- Réduction progressive : Pour chaque roupie gagnée au-dessus de 14 000 Rs, la pension diminue de 50 cents.

- Montant minimum garanti : Un montant « de minimis » de Rs 1 000 est maintenu pour tous ceux gagnant jusqu’à Rs 50 000 par mois.

- Suppression : Au-delà de Rs 50 000 de revenus mensuels, aucune SAP n’est versée.

Pour les couples, un test combiné s’applique, mais la réforme prévoit un garde-fou : la réduction totale de leur pension jointe ne pourra jamais dépasser 25 %. Le gouvernement défend cette réforme en affirmant qu’elle permettra de préserver la soutenabilité financière du système tout en protégeant les pensionnés à faibles revenus.

Résidence et pérennité du fonds

Les critères de résidence se durcissent également. Pour être éligible, il faudra désormais avoir résidé à Maurice au moins 15 ans au total depuis l’âge de 40 ans, dont les 3 années précédant immédiatement la demande.

Parallèlement, le système de contribution est totalement revu. Le National Pensions Fund (NPF) sera restructuré en un système à contributions définies à partir du 1er juillet 2027. Les employés gagnant jusqu’à Rs 50 000 contribueront à hauteur de 1,5 % de leur salaire de base, contre 7,5 % pour l’employeur.

Solidarité des hauts fonctionnaires

Enfin, la réforme touche les sommets de l’État. Les députés contribueront désormais à leur propre compte de retraite et l’âge normal de leur pension est fixé à 65 ans. Pour les hauts dignitaires (Président, Premier Ministre, etc.), le cumul de pensions est supprimé et le montant total est plafonné à deux tiers de leur salaire le plus élevé. De plus, leurs émoluments et pensions deviennent entièrement imposables dès juillet 2026.

Au final, la réforme repose sur une logique claire : la pension publique n’est plus conçue comme une allocation universelle automatique, mais comme un mécanisme de soutien prioritairement destiné aux personnes âgées ayant les revenus les plus modestes.

Si le gouvernement assure que plus de 90 % des pensionnés continueront à bénéficier du système de pension d’État, cette réforme s’annonce déjà comme l’un des dossiers les plus débattus du Budget 2026-2027.

SAP : combien toucherez-vous ?

60 ans : Rs 11 589

65 ans : Rs 16 555

70 ans : Rs 24 005

Comment fonctionne la nouvelle State Age Pension (SAP) ?

Âge de départ vs montant mensuel (avant means test)

| Âge auquel commence la pension | Ajustement | Montant mensuel SAP |

|---|---|---|

| 60 ans | – Rs 4 967 | Rs 11 589 |

| 61 ans | – Rs 3 973 | Rs 12 582 |

| 62 ans | – Rs 2 980 | Rs 13 575 |

| 63 ans | – Rs 1 987 | Rs 14 568 |

| 64 ans | – Rs 993 | Rs 15 562 |

| 65 ans (référence) | — | Rs 16 555 |

| 66 ans | + Rs 1 490 | Rs 18 045 |

| 67 ans | + Rs 2 980 | Rs 19 535 |

| 68 ans | + Rs 4 470 | Rs 21 025 |

| 69 ans | + Rs 5 960 | Rs 22 515 |

| 70 ans | + Rs 7 450 | Rs 24 005 |

- Prendre la pension tôt (60 ans) = montant réduit à vie

- Attendre plus longtemps (70 ans) = pension plus élevée à vie

Combien toucherez-vous selon vos revenus ?

(Exemple pour une personne seule de moins de 65 ans — pension de base : Rs 15 555)

| Revenu mensuel (Rs) | Réduction SAP (Rs) | SAP versée (Rs) | Revenu total + SAP (Rs) |

|---|---|---|---|

| 0 | 0 | 15 555 | 15 555 |

| 2 000 | 0 | 15 555 | 17 555 |

| 5 000 | 0 | 15 555 | 20 555 |

| 10 000 | 0 | 15 555 | 25 555 |

| 14 000 | 0 | 15 555 | 29 555 |

| 15 000 | 500 | 15 055 | 30 055 |

| 20 000 | 3 000 | 12 555 | 32 555 |

| 25 000 | 5 500 | 10 055 | 35 055 |

| 30 000 | 8 000 | 7 555 | 37 555 |

| 35 000 | 10 500 | 5 055 | 40 055 |

| 40 000 | 13 000 | 2 555 | 42 555 |

| 43 110 | 14 555 | 1 000 (minimum) | 44 110 |

| 50 000 | 14 555 | 1 000 (minimum) | 51 000 |

| > 50 000 | 15 555 | 0 | > 50 000 |

Comment la réduction est calculée ?

Le mécanisme est progressif.

Pour une personne seule — ou un couple où un seul conjoint perçoit la SAP — la pension diminue de 50 sous pour chaque roupie gagnée au-dessus de Rs 14 000.

Autrement dit, pour chaque Rs 1 000 de revenus supplémentaires, la pension baisse de Rs 500.

Le plafond de revenus a été fixé à Rs 50 000 par mois.

Au-delà de ce seuil, la SAP n’est plus versée.

Le gouvernement prévoit néanmoins un montant minimum symbolique de Rs 1 000, appelé de minimis benefit, pour certains cas proches du plafond.

Quelques exemples concrets

Prenons trois situations.

Cas 1 : aucun revenu

Une personne de 62 ans sans revenu complémentaire continue de percevoir la pension complète.

Pension versée : Rs 15 555

Cas 2 : revenu modéré

Une personne gagne Rs 20 000 par mois.

Son revenu dépasse le seuil de Rs 14 000 de Rs 6 000.

Réduction appliquée :

Rs 6 000 × 50 % = Rs 3 000

Pension finale :

Rs 15 555 – Rs 3 000 = Rs 12 555

Cas 3 : revenu élevé

Une personne percevant Rs 55 000 par mois dépasse le plafond.

Elle ne sera donc plus éligible à la SAP.

Qu’en est-il des couples ?

Pour les couples âgés de 60 ans et plus, le calcul devient plus complexe.

Le gouvernement appliquera un test de revenus combiné, c’est-à-dire qu’il prendra en compte les revenus du ménage.

Une réduction pouvant atteindre 25 % de la pension combinée pourra être appliquée.

Cette mesure repose sur le principe qu’un couple partage certaines dépenses, notamment le logement, les charges et les dépenses courantes.

Une réforme appelée à susciter le débat

Le gouvernement présente la SAP comme un système plus équitable et financièrement plus soutenable face au vieillissement de la population. Mais cette réforme marque une rupture importante : la pension publique n’est plus conçue comme un droit universel identique pour tous, mais comme un mécanisme de soutien davantage orienté vers les revenus modestes.

En résumé, la future pension de retraite à Maurice dépendra désormais de deux éléments essentiels : l’âge auquel la pension est demandée et le niveau de revenus du bénéficiaire.

Une transformation majeure du système de retraite, qui devrait alimenter de nombreux débats dans les mois à venir.